宜安科技2021年预计亏损1.85亿-2.25亿元 同比由盈转亏

2020-02-17 22:24:06

导语:疫情黑天鹅事件冲击下,一些公司收入一定程度下降,现金流收缩。这既考验着公司自身资产负债表的“厚度”,也考验着公司自身经营协调的“深度”。

受突如其来的疫情影响,餐饮龙头西贝称,公司账上的现金加上贷款最多只能发三个月的工资。清华大学经济管理学院、北京大学汇丰商学院、北京小微企业综合金融服务有限公司联合对995家中小企业进行了公司的现金流调查,结果显示,85.01%的企业最多维持3个月,只有9.96%的企业能维持6个月以上。

这说明有些公司正经历着疫情不同程度的考验。在需求与供给同时受疫情不同程度的挤压情况下,一些公司的收入将会一定程度下降,现金流也将收缩。这既考验着公司自身资产负债表的“厚度”,也考验着公司自身经营协调的“深度”。

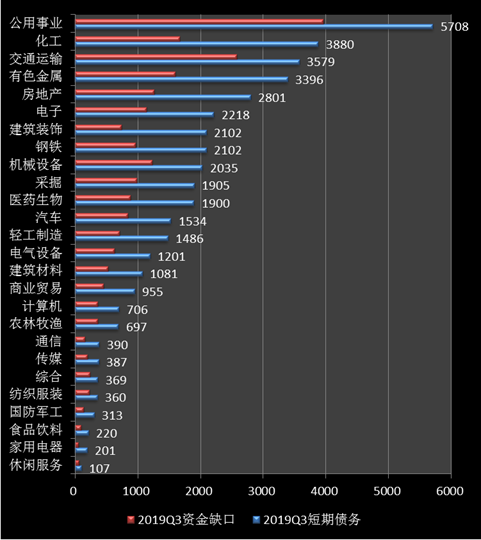

行业层面:地产、化工等行业Q3存量资金缺口靠前

根据沪深两市三季报数据(样本量剔除银行业、非银、ST公司及三季报无数据公司),按照广义货币资金(货币资金+应收票据+其他流动资产)与短期债务(短期借款+一年内到期的非流动负债+应付短期债券)及财务费用计算其存量资金缺口,结果显示,总共1136家上市存在存量资金缺口。在这些存量资金缺口样本量中,根据申万一级行业排序,短期债务三季报前五的行业分别为公用事业、化工、交通运输、有色金属、房地产,对应数据分别为5708亿元、3880亿元、3579亿元、3396亿元、2801亿元;而存量资金缺口的分别为公用事业、交通运输、化工、有色金属、房地产,分别为3964亿元、2578亿元、1672亿元、1600亿元、1264亿元。

数据来源:Wind沪深两市2019年三季报

需要指出的是,尽管公共事业行业资金压力相对较大,但是疫情对其收入端影响相对有限。根据东兴研究所的报告指出,A股公用事业主要由电力企业构成,我国用电量85%左右是刚需,不受疫情影响。报告进一步指出,根据2019年各产业用电量占比数据,第一产业、第二产业用电量占比达到70%,第一、第二产业是关乎国计民生的基础行业,疫情防控背景下,虽然相关行业的复工时间有所推后,但第一二产业是经济活动的基础,为保证国家经济活动的正常运转,也会分批逐渐复工;除此之外,城乡居民生活用电占比为14%,疫情期间居民主要居家生活,这一部分的用电量会随着居民在家生活时间增长而有所增加,对冲掉一部分第二产业用电下滑的影响;其余16%的用电量由第三产业贡献,仅这一部分用电量受到疫情较多的负面影响。

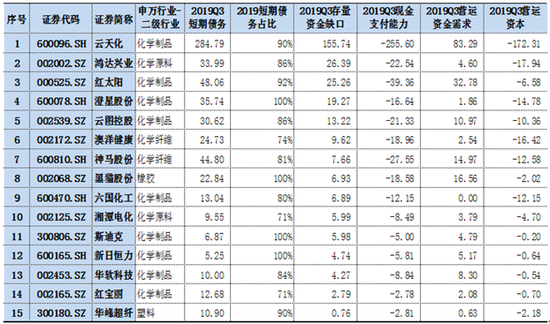

化工行业:云天化、鸿达兴业资金缺口较大支付能力较弱

基于以上1136家样本量,我们将根据三季报财务数据从两个层面对申万一级化工行业的短期资金压力进行粗略估计。

第一个层面,我们将按照公司短期财务压力进行第一次排序筛选。即从公司短期债务结构占整体有息债务之比超过70%及利息支付压力较大(财务费用/净利润超过30%或净利润不能覆盖财务费用)进行排序;

第二个层面,我们从企业整体资金协调性,以资金协调性极弱的进行二次排序筛选。在财务分析方法中,如果企业现金支付能力为负,营运资本为负,营运资金需求为正,那么说明公司投资活动与经营活动均存在资金缺口,这两部分缺口需要通过短期融资渠道解决,使得公司经营资金紧张,日常支付困难,公司整体资金协调性极弱。

根据以上筛选规则,化工行业中有15家公司短期资金压力较大,其中存量资金缺口前五分别是云天化、鸿达兴业、红太阳、澄星股份及云图控股,分别为155.74亿元、26.39亿元、25.26亿元、19.27亿元、13.22亿元;对应短债债务占比分别为90%、86%、92%、100%、86%。

单位:亿元,数据来源:Wind2019年三季报

值得一提的是,根据2019年半年报鹰眼预警发现,云天化货币资金与债务占比相对高于行业均值,财务数据出现“存贷双高”特征,同时公司三费占毛利润之比超过90%;而鸿达兴业毛利率较同行较高,但是存货周转率却低于行业均值,同时公司应收账款与营业收入的比值三个半年报报告期内持续上升至70.07%。

澳洋健康、华软科技等首亏 澄星股份预增但半年报三费占比超过70%

在以上化工行业15家公司中,根据wind数据不完全统计,截止目前2019年首次亏损有四家公司,分别为澳洋健康、黑猫股份、新日恒力和华软科技,其中扣除黑猫股份,其他三家均存在减值情况。

澳洋健康2019年预告亏损区间3.9亿至4.5亿元,公司解释造成亏损主要二大原因,其一,其控股子公司阜宁澳洋科技有限责任公司停产近六个月,使得粘胶短纤产量较上年同期减少,导致产品单位成本上升、停工损失增加;其二,粘胶短纤市场不景气,公司纤维业务产品粘胶短纤价格较上年同期下降,致使纤维业务毛利率和营业利润较上年同期下降,部分存货及设备资产减值增加。2019年半年报鹰眼预警显示,澳洋健康营业收入同比下降33.65%,增速低于行业均值,行业偏离度超过50%。

华软科技亏损区间在2.2亿至2.9亿元,其亏损主要系对商誉、固定资产、在建工程、无形资产、应收款项及存货拟计提减值总额约为2.3亿元,同时公司所处造纸化学品等化工行业下游市场需求持续萎缩,产能严重过剩,下半年以来行业开工率持续不足,致使公司造纸化学品业务经营性亏损加剧。值得一提的是,2019年半年报鹰眼预警显示,华软科技商誉与净资产之比为42.33%,高于行业均值。

值得一提的是,三季报数据澄星股份存量资金缺口为19.27亿元,但澄星股份2019年财报预增,其净利预增区间在0.6亿元至068亿元。对于其增长,澄星股份解释称主要公司报告期业绩增长受益于黄磷价格较前期有大幅上涨。受中央生态环境保护回头看工作的影响,云南、贵州等省政府关停了一些不符合环保要求的黄磷厂,导致2019年下半年黄磷市场价格上扬。因公司近年来持续注重环保投入,所以公司的生产经营并未受此次环保政策的影响。此外,根据2019年半年报鹰眼预警显示,澄星股份半年报利息费用较高,同时三费占毛利润之比超过70%。(夏虫/文)

标签:

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 金融股票网

如有意见请与我们联系 投诉邮箱:29 59 11 57 8 @qq.com

营业执照公示信息

营业执照公示信息