宜安科技2021年预计亏损1.85亿-2.25亿元 同比由盈转亏

2021-06-04 16:03:35

6月2日晚间,中国证券投资基金业协会公布了今年4月的证券期货经营机构私募资管产品备案月报,数据显示,最新的私募资管业务存续规模为16.17万亿元(不含社保基金、企业年金以及证券公司大集合,下同),较3月底小幅增加了97亿元,环比增幅为0.06%。

从产品管理方式看,数据显示,在去杠杆、去通道的背景下,截至2021年4月底,通道类产品规模4.50万亿元,较今年3月底减少3200亿元,同时较去年底更是大幅下降1.1万亿元。主动管理类产品规模则达到11.12万亿元,较今年3月底增加3300亿元,同时较去年底增加了9900亿元。

对于通道类产品的规模持续缩减,而主动管理类产品的规模稳步增长的现象,私募排排网基金经理胡泊接受记者采访时表示,自私募纳入监管之后,获得私募管理人牌照的私募可以自主发行产品,私募的市场知名度和认可度大幅提升,获得了越来越多的投资者认可,不再需要通道来做背书,而且可以省去大笔的通道费用,因此越来越多的私募倾向于发行主动管理产品。

对于后市行情,高达86.6%的受访私募更看好成长板块接下来的行情。有私募表示,医药、消费、新能源这类成长板块成长确定性高于顺周期板块,且顺周期板块目前很多个股涨幅都已经过高,股价已经是“危楼”,但也有14%的私募站队顺周期板块。

私募资管业务总规模达16.17万亿元

基金业协会数据显示,截至2021年4月底,证券期货经营机构私募资管业务总规模合计16.17万亿元,较3月底小幅增加了97亿元,环比增幅为0.06%。证券期货经营机构4月共备案私募资管产品1128只,设立规模966.48亿元;当月备案的集合产品备案办理时间平均为1.84个工作日。

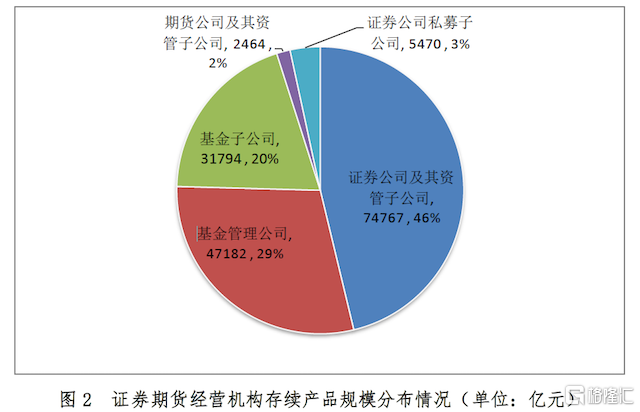

从私募资管业务规模的具体构成来看,其中最大的是证券公司及其资管子公司的私募资管业务规模,达到7.48万亿元,占比46%;其次是基金管理公司,其私募业务规模为4.72万亿元,占比29%;还有基金子公司的私募业务规模,为3.18万亿元,占比20%;另外,证券公司私募子公司的规模为5470亿元、期货公司及其资管子公司的规模为2464亿元,分别占比3%和2%。

图片来源:中基协

记者根据基金业协会数据梳理发现,或许是受市场行情影响,4月底私募资管业务存续规模虽然微增97亿元,达到16.17万亿元,但是较去年底还是略微缩减了1000亿元左右。不过值得注意的是,4月备案的私募资管产品规模,是今年以来最多的一个月份,设立规模为966.48亿元,今年1月-3月,设立规模分别是873.51亿元、493.88亿元、944.18亿元。

具体来看,从产品类型看,今年4月,备案的单一资管计划设立规模占比高于集合资管计划,分别为574.03亿元、392.45亿元。从投资类型看,今年4月,备案私募资管产品数量最多的与备案产品设立规模最大的均为固定收益类,产品数量为440只,设立规模为602.85亿元;其次是权益类,产品数量为186只,设立规模为130.35亿元。

从机构类型看,4月备案私募资管产品数量最多的为证券公司及其资管子公司,备案了483只产品,备案产品设立规模最大的为基金子公司,达到527.07亿元。证券公司私募子公司4月备案的15只私募基金中,14只为合伙型基金,1只为契约型基金,无公司型基金备案。

主动管理类产品增至11.12万亿

记者注意到,从产品管理方式看(不含证券公司私募子公司私募基金),数据显示,截至2021年4月底,通道类产品规模4.50万亿元,较今年3月底减少3200亿元,同时较去年底更是大幅下降1.1万亿元。同期主动管理类产品规模则达到11.12万亿元,较今年3月底增加3300亿元,同时较去年底增加了9900亿元。

从投资类型来看,固定收益类产品数量和规模均占据四类产品最大比例,到2021年4月底的存续产品数量为1.52万只,存续规模为11.35万亿元,规模占比70.2%。

值得一提的是,权益类产品规模首次超越混合类位居第二,其规模达到2.39万亿元,存续产品数量为6168只;混合类产品规模为2.34万亿元,产品数量为9140只;另外,商品及金融衍生品类产品数量和规模相对较小。

事实上,在资管新规以后,在资管行业去杠杆、去通道的背景下,通道类产品的规模在持续缩减,主动管理类产品的规模则稳步增长。对此,胡泊分析称,早期私募市场接受度和认可度低,因此通过信托、券商资管等通道发行产品,一方面可以借助通道的背书来提升自身的认可度;另一方面通道募资能力比较强,如果产品后期表现好,获得通道认可之后,通道可以帮忙销售产品。但借助通道发行产品会增加基金产品的运营成本。

“自私募纳入监管,获得私募管理人牌照的私募可以自主发行产品之后,私募的市场知名度和认可度大幅提升,获得了越来越多的投资者认可,不再需要通道来做背书,而且可以省去大笔的通道费用。因此越来越多的私募倾向于发行主动管理产品。”胡泊向记者表示。

受访私募看好六月行情

医药、消费、新能源等成长板块和顺周期板块在5月呈现出不俗的表现,但也有着显著的“跷跷板”效应,私募排排网调查数据显示,高达86.6%的受访私募更看好成长板块接下来的行情。有私募表示,医药、消费、新能源这类成长板块成长确定性高于顺周期板块,且顺周期板块目前很多个股涨幅都已经过高,股价已经是“危楼”。也有14%的私募站队顺周期板块。看好顺周期的逻辑主要有两个:目前尚宽松的全球货币政策、供需的不匹配格局。

建泓时代投资总监赵媛媛受访时指出:“我们认为指数在6月会震荡向上。本轮指数主要由人民币升值和通胀预期减弱导致。我相对更看好消费和成长中的个别行业,我认为周期股的反弹持续时间不长。科技股中的光刻胶、消费中的饮料,都是未来值得继续关注的品种。”

“我们认为货币政策转向的担忧并未变为现实,市场的流动性依然充沛,然后人民币升值导致外资持续流入,国内资本市场的吸引力增强,同时近期政策方面又暖风不断,所以我们比较看好六月份的市场行情。”胡泊也对六月行情持乐观态度。

谈及具体的板块,胡泊认为,之前确定性较高的科技、医药、消费板块,作为本轮行情的领涨板块,当前的估值已经处于高位。而大宗商品经过回调之后,未来的走势也将会出现分化,有实际需求支撑的板块仍然会持续走强。另外,大宗商品价格回调之后,会带动中游制造业的利润会反弹,因此相关板块可能会出现比较好的投资机会。

龙赢富泽资产总经理童第轶认为,6月市场将依然保持指数稳定向好、个股机会轮番表现的走势格局。首先,国内宏观经济稳中向好的趋势变,但美国经济复苏时有反复,市场对美联储提前收紧的预期未能达成一致,所以在宏观方向上近期变数较多,较难形成合力选择方向;其次,通胀担忧的顶点已过,大宗商品明显降温,市场流动性延续宽松,经济复苏的节奏和强度分歧加大,导致预期差出现、个股轮番表现。

具体方向上,童第轶告诉记者:“我认为我们应适当规避被政策直接监管的细分行业、寻找处于高景气度的细分行业。碳中和碳达峰、绿色化转型、数字化转型、工程师红利带来的制造业升级以及消费升级这几大方向依然是中长期的主线。”

优美利投资总经理贺金龙表示,今年可谓大宗商品年,周期股和大宗相关的行业股都有非常亮眼的业绩,支撑周期股行情的就是涨价预期了,钢铁煤炭在宽松的宏观政策没有大的变化下,会有一定程度的延续性,毕竟通胀还在继续,但现在持有周期股的夏普比率确实不算高。近期科技股涨幅可观,行情波动也很大,科技股持续性是有的,但是目前已走出分化走势,强势板块未来行情会更好。从数据来看,通信板块在经历较长时期调整后,估值处于历史相对低位;而半导体芯片行业正处于快速成长期,以及“缺芯潮”的影响下,侧面说明了在芯片领域实现国产替代的重要性和迫切性;以及未来新能源科技,锂电池等相关板块都会是后续布局的好方向。

“投资者要注意跟进行业内投资标的公司的业绩确定性和相应估值,切忌盲目追概念,跟炒热点。”优美利投资总经理贺金龙进一步强调。

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 金融股票网

如有意见请与我们联系 投诉邮箱:29 59 11 57 8 @qq.com

营业执照公示信息

营业执照公示信息