宜安科技2021年预计亏损1.85亿-2.25亿元 同比由盈转亏

2020-02-25 08:57:32

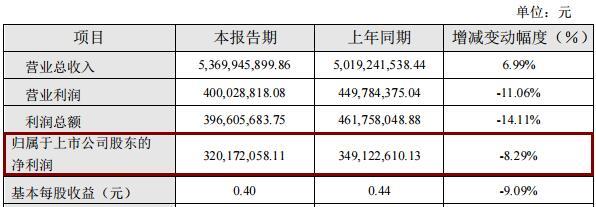

对于公司净利润下降原因?银轮股份表示,受人工成本上升、出口美国业务加征关税、客户和产品结构变化等因素影响,营业利润、利润总额、归属于上市公司股东的净利润出现下滑。

事实上,银轮股份的业绩下滑早就出现端倪。

银轮股份2019年三季报显示,公司前三季度实现收入38.6亿,同比增1.1%,归母净利2.6亿,同比下滑9.8%;其中Q3单季度收入11.6亿,同比下滑2.2%,归母净利0.54亿,同比下滑33.6%。

兴业证券研究报告分析认为,银轮股份19Q3收入降幅收窄,但是费用率同比提升,毛利率同比下滑,拖累公司整体业绩。

公司19Q3收入11.6亿,同比下滑2.2%,同比降幅环比二季度收窄,预计主要受益于行业19Q3产销同比降幅收窄(19年Q2/Q3国内汽车销量同比下滑5.5%/13.5%),19Q3毛利率23.4%,同比下滑1.5pct,预计主要是规模效应以及产品结构影响,19Q3费用率21.0%,同比增加4.2pct,其中销售费用/管理费用/研发费用率/财务费用为5.9%/9.4%/4.8%/0.9%,同比+1.75/+1.57/+0.74/+0.18pct。受毛利率以及费用率提升拖累,公司整理利润下滑幅度超过收入下滑幅度,2019Q3实现利润0.54亿,同比下滑33.6%。

此外,兴业证券(601377,股吧)研究报告还预计2019年银轮股份的净利润可实现3.7亿元,同时维持“审慎增持”评级。

然而,银轮股份2019年的净利润仅实现3.2亿元,低于兴业证券预期0.5亿元。

标签:

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 金融股票网

如有意见请与我们联系 投诉邮箱:29 59 11 57 8 @qq.com

营业执照公示信息

营业执照公示信息