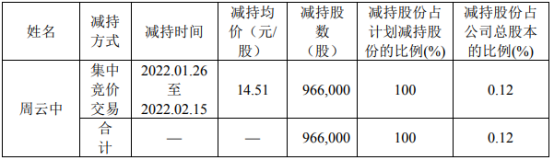

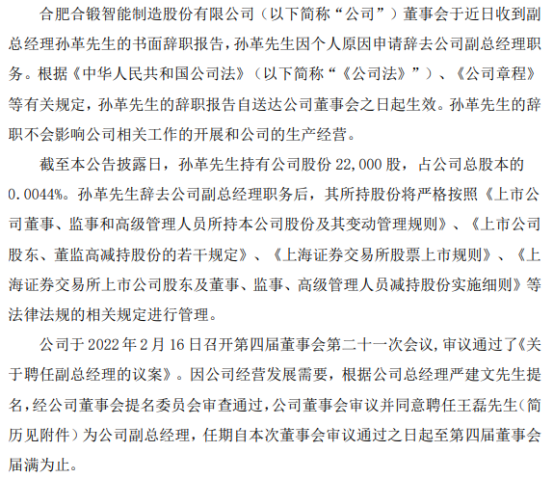

精华制药股东周云中减持96.6万股 减持股份均价为14.51元/股

2022-02-28 09:57:13

人民网北京2月28日电 (记者杜燕飞)在首批4只养老理财产品发行近3个月后,养老理财产品试点迎来扩围。银保监会日前发布《关于扩大养老理财产品试点范围的通知》(以下简称《通知》),自2022年3月1日起,养老理财产品试点范围由“四地四机构”扩展为“十地十机构”。

养老理财产品试点再次扩围

根据《通知》,此次养老理财产品试点地区扩大至北京、沈阳、长春、上海、武汉、广州、重庆、成都、青岛、深圳十地。试点机构扩大至工银理财、建信理财、交银理财、中银理财、农银理财、中邮理财、光大理财、招银理财、兴银理财和信银理财十家理财公司。

在产品资金规模上,《通知》明确,试点范围扩大后,对于已开展试点的工银理财、建信理财、光大理财和招银理财,单家机构养老理财产品募集资金总规模上限由100亿元提高至500亿元;对于本次新增的试点理财公司,单家机构养老理财产品募集资金总规模上限为100亿元。

此前,银保监会发布消息表示,贝莱德建信参与养老理财产品试点。试点期限暂定一年。试点阶段,贝莱德建信养老理财产品募集资金总规模先期限制在100亿元人民币以内。此次银保监会明确提出,贝莱德建信参照执行《通知》相关规定。

“此次将养老理财产品试点扩大到‘十地十机构’,包括6家大型银行、4家股份制银行,加上之前已经获得试点的贝莱德建信,产品试点额度达2700亿元,提高了养老理财产品供给数量和能力。”招联金融首席研究员董希淼在接受人民网记者采访时表示,试点理财公司可自主选择一个或多个试点地区销售养老理财产品,突破了此前对理财公司划定一至两个试点城市的限制,有助于满足更多民众对养老理财产品的需求。

理财公司参与第三支柱养老有优势

第七次全国人口普查结果显示,我国60岁及以上人口为26402万人,占18.70%;其中65岁及以上人口数量为19064万人,占13.5%,正在步入老龄化社会。

业内人士人表示,我国社会保障体系不够完善,大量养老服务需求得不到有效满足,社会保障体系面临压力,需要健全多层次社会保障体系,在基本养老保险及企业年金、职业年金之外,大力发展第三支柱养老保障。

在董希淼看来,与其他金融机构相比,理财公司参与养老金投资具有先天优势。一方面,理财公司母银行有遍布全国的分支机构和成熟的理财顾问队伍,能够拓宽养老产品覆盖面。另一方面,银行及理财公司团队的风控能力以及甄选与整合各方机构资源的能力,将为养老产品带来长期稳健的收益。对理财子公司而言,养老市场的需求,也将为其带来长期稳定的资金和客户。

“发展养老理财产品能够发挥银行理财的优势,从而健全我国养老第三支柱、完善我国养老保障体系、缓解我国日益增长的养老压力。”董希淼认为,也将促进理财公司进一步创新产品和服务,拓展服务对象和服务模式。

加大养老理财产品创新

“养老理财产品试点启动以来,总体运行平稳,市场反应积极,取得良好开局,在丰富商业养老金融产品、满足人民群众多样化养老需求等方面发挥了积极作用。”银保监会表示。

记者梳理,从首批四家理财子公司推出的首批产品看,总体上具有“三性”即稳健性、长期性和普惠性等特点。养老理财产品主要投向为固定收益类资产,并引入了目标日期策略、平滑基金、风险准备金、减值准备等方式,减少了产品净值波动,增强了风险抵御能力。

参与首批试点的光大理财相关负责人表示,从青岛地区的试点销售情况来看,养老理财产品一经推出便受到当地居民的欢迎,部分营业网点甚至一度出现了排队购买的情况。

董希淼表示,此次试点扩容之后,应加大养老理财产品创新,在保持“三性”的基础上,丰富产品资产配置、期限结构,增加投资者选择。还应针对养老理财产品特点,健全未到期理财产品转让机制,建立理财产品转让市场,通过市场化转让等方式,满足部分投资者流动性管理需求。

同时,董希淼表示,我国是一个储蓄大国,储蓄率较高,下一步还可以开展养老储蓄试点,契合公众储蓄习惯创新产品和服务,进一步丰富养老金融产品供给,与养老理财产品等形成补充。

(责编:李楠桦、高雷)标签: 理财产品

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 新金融网

如有意见请与我们联系 投诉邮箱:2 9 5 9 1 1 5 7 8@qq.com

营业执照公示信息

营业执照公示信息